Il 2022 è un anno di novità per i lavoratori dipendenti. Non solo da marzo entrerà in vigore l’assegno unico per i figli (che varrà anche per autonomi e disoccupati), che sostituirà detrazioni e assegni familiari, ma diventeranno esecutive anche le modifiche dell’Irpef. L’ultima legge di bilancio ha infatti determinato il passaggio da cinque a quattro scaglioni. Vediamo come cambia la busta paga e soprattutto chi ci guadagna.

Nuova Irpef: come cambia la busta paga da marzo e chi ci guadagna

Dall’1 gennaio 2022 è entrata in vigore la nuova Irpef, e qualcuno se ne è già accorto. La circolare 4/E dell’Agenzia delle entrate spiega tutte le novità sia sull’Imposta sulle persone fisiche sia sull’esclusione dell’Irap (imposta regionale sulle attività produttive) per le persone fisiche esercenti attività commerciali, arti e professioni.

QUI IL TESTO DELLA CIRCOLARE 4/E DEL 18 FEBBRAIO 2022

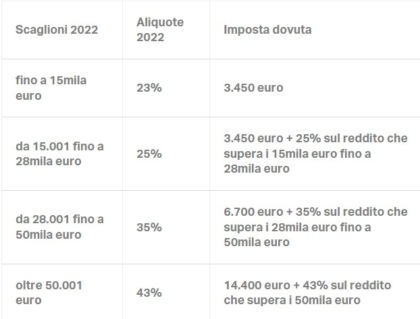

Vediamo nella tabella come cambiano gli scaglioni Irpef

In sostanza, la rimodulazione prevede le seguenti modifiche:

- amplia, da 8.000 euro a 15.000 euro, la prima soglia di reddito cui si applica la detrazione di 1.880 euro (rimasta invariata);

- estende la misura della detrazione base, che passa da 978 euro a 1.910 euro, per la seconda soglia di reddito (superiore a 15.000 euro ma non a 28.000 euro); viene conseguentemente modificata la modalità di calcolo della quota ulteriore di tale detrazione, stabilendo l’aumento del valore iniziale da 902 euro a 1.190 euro e l’adeguamento dei valori utilizzati nel prodotto, ai fini della determinazione della quota aggiuntiva di detrazione; pertanto, tale quota ulteriore è pari a 1.190 euro per un reddito pari a 15.001 euro e decresce, all’aumentare del reddito, fino ad annullarsi raggiunti i 28.000 euro;

- riduce da 55.000 euro a 50.000 euro la terza e ultima soglia di reddito per cui spetta la detrazione che, per tali redditi, passa da 978 euro a 1.910 euro; essa ammonta a 1.910 euro per redditi pari a 28.001 euro e decresce, fino ad annullarsi, alla soglia dei 50.000 euro;

- prevede un aumento di 65 euro della detrazione applicabile, specificamente, alla fascia di reddito superiore a 25.000 euro ma non a 35.000 euro.

Di seguito una tabella riepilogativa

Detrazioni e Green pass

Nel calcolo delle detrazioni – come spiega la circolare – non vengono considerati valuti i giorni di assenza ingiustificata per violazione dell’obbligo di Green pass, perché le detrazioni “vanno rapportate al periodo di lavoro nell’anno e cioè al numero dei giorni compresi nel periodo di durata del rapporto di lavoro per i quali il lavoratore ha diritto alle detrazioni per lavoro dipendente”. Sono compresi festivi, riposi settimanali e altri giorni non lavorativi, non lo sono i giorni per cui non spetta alcun reddito (ad esempio, assenze per aspettativa senza corresponsione di assegni).

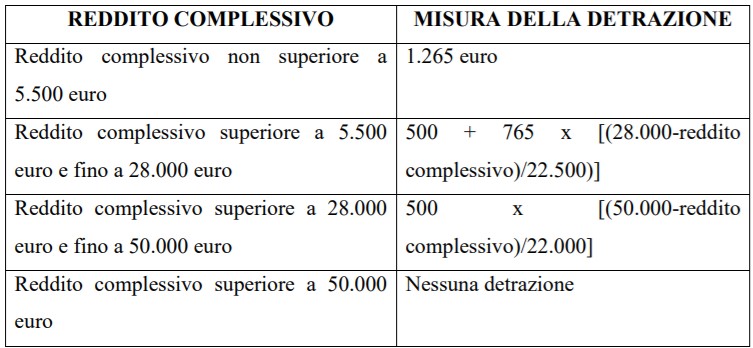

Per le pensioni e gli autonomi

Le modifiche riguardano anche i redditi da pensione. Di seguito la tabella riepilogativa con le modifiche previste:

Novità anche per gli autonomi, riassunte nella seguente tabella:

Come cambiano i 100 euro dell’ex bonus Renzi

Nelle modifiche dell’Irpef entrano a far parte novità importanti anche sul bonus da 100 euro, quello che in origine era il bonus Renzi (da 80 euro al mese). Il trattamento integrativo viene erogato in automatico in busta paga e in forma piena solo ai lavoratori sotto i 15mila euro di reddito.

Più complessa la situazione di chi ha un reddito complessivo tra i 15.000 e i 28.000 euro. Per costoro devono verificarsi alcune condizioni. Il bonus viene riconosciuto solo se la somma delle detrazioni è di ammontare superiore all’imposta lorda. Le detrazioni a cui si fa riferimento sono quelle relative a:

- familiari a carico;

- mutui agrari;

- mutui immobiliari per acquisto della prima casa fino al 31 dicembre 2021;

- redditi da lavoro dipendente, assimilati e da pensione;

- spese sanitarie;

- spese per i lavori in casa (dalle ristrutturazioni alla riqualificazione energetica);

- erogazioni liberali.

Nel caso in cui si verifichi questa condizione il contributo viene erogato “in misura pari alla differenza tra la somma delle detrazioni sopraelencate e l’imposta lorda” e comunque con un massimo di 1.200 euro annui.