La bancabilità delle imprese, alla luce dei recenti e numerosi cambiamenti normativi, si identifica sempre di più nell’equilibrio tra numeri, analisi, previsioni e strategie.

Banca-impresa, cambiano le linee guida

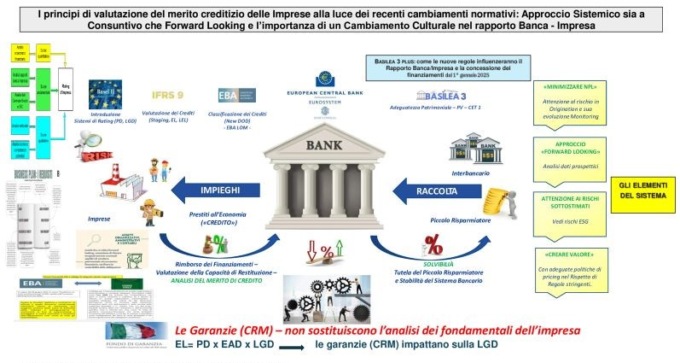

La nuova forma di rapporto banca-impresa prospettata dalle linee guida EBA-GL Lom pone al centro dell’attenzione la necessità dell’elaborazione di un’adeguata informativa economico-finanziaria, storica e prospettica, qualitativa e quantitativa, da parte dell’impresa.

Le linee sono relative alla concessione e al monitoraggio dei prestiti. Inoltre, introducono regole per la classificazione contabile e la valutazione degli strumenti finanziari che impattano principalmente le attività finanziarie. Una nuova filosofia sta poi alla base del Codice della crisi e dell’insolvenza. Ma procediamo per gradi.

Le principali novità

I criteri di concessione di prestiti e linee di credito alle imprese da parte delle banche sono cambiati rispetto al recente passato. La garanzia sui prestiti concessi, per esempio, diventa di secondaria importanza, mentre è centrale la capacità dell’impresa di generare reddito e flusso di cassa.

In questo nuovo contesto, anche per le micro e piccole imprese acquisiscono più importanza le tematiche ESG (Environmental, Social, Governance). In seguito alle novità regolamentari e legislative introdotte nel corso degli ultimi anni, è emersa in maniera sempre più significativa la necessità di un monitoraggio costante e più ampio delle dinamiche aziendali.

A tutti gli imprenditori è richiesta l’elaborazione di bilanci infrannuali, analisi di bilancio, budget finanziari e business plan, ampliando costantemente le informazioni da veicolare agli interlocutori del sistema finanziario.

Più trasparenza nei rapporti

La richiesta di maggior trasparenza nei rapporti tra le parti richiede a tutti gli attori coinvolti nel processo un mutamento culturale per mettere in atto una gestione proattiva dei rischi.

Ottenere credito oggi è una sfida che va oltre i numeri e può diventare una vera e propria impresa se non si è allineati alle nuove normative di natura civilistica e bancaria.

Tra gli indici di bilancio fondamentali per la bancabilità delle imprese ci sono:

- PFN/EBITDA: misura in quanti anni è possibile ripagare il debito netto. Valore ideale? Sotto 4-5.

- PFN/Equity: riflette l’equilibrio tra debito e capitale proprio e rappresenta un importante indicatore di solidità sul grado di dipendenza da terzi. Mantenerlo sotto il 3 è essenziale.

- DSCR: verifica se il flusso di cassa operativo copre il debito. Sopra 1,40 è segno di solidità finanziaria.

Un cambiamento culturale importante

Evitare un declassamento richiede alle imprese una gestione attenta che non si limiti ai dati storici ma guardi anche alle prospettive future. Le linee guida dell’EBA inoltre sottolineano l’importanza di sistemi di “EarlyWarning” per identificare i rischi in anticipo.

Il supporto di un direttore finanziario preparato e qualificato, o in alternativa il supporto di un professionista, è essenziale per:

- Monitorare e ottimizzare gli indici di natura economica, patrimoniale e soprattutto finanziari

- Costruire piani credibili (business plan strutturato) per il dialogo con le banche

- Prevenire rischi di declassamento e rafforzare la fiducia del sistema bancario

Le nuove normative impongono alle imprese un cambiamento culturale importante. Le imprese allineate ai nuovi processi, oltre a creare valore, potranno instaurare un rapporto con gli istituti di credito che porti grandi benefici per l’economia territoriale.