Cosa significa per gli istituti di credito fare credito alle imprese secondo le “LOM EBA”? Cambio di scenario “epocale” nel rapporto banca/impresa

L’analisi del processo di concessione e monitoraggio del credito alle imprese ha subito nel corso degli ultimi anni profondi cambiamenti che hanno modificato radicalmente il rapporto Banca/Impresa.

Attraverso le nuove regole (su tutti le “Guidelines on Loan Origination and Monitoring” (LOM), redatte dall’European Banking Autority (EBA) “il regolatore” chiede alle banche di irrobustire la governance, gli strumenti e i processi di valutazione del merito creditizio e di monitoraggio delle posizioni per assicurare l’elevata qualità creditizia delle nuove esposizioni sin dal momento della concessione.

Cambio radicale nel rapporto banca/impresa

L’entrata in vigore delle linee guida EBA GL2020/06 in tema di Loan Origination and Monitoring (LOM), rappresenta l’ultima pietra miliare di un percorso di evoluzione della regolamentazione bancaria che ha determinato un radicale cambio di paradigma nel rapporto banca/impresa.

Si è davanti ad un cambiamento radicale nella disciplina della concessione del credito nell’ambito dell’operatività delle banche e tali modifiche stanno riflettendo la loro influenza in particolare rispetto al segmento imprese, che inevitabilmente si dovranno “adeguare ai nuovi processi” per poter ottenere la concessione del credito richiesto.

Banca partner finanziario fondamentale

La banca si configura come un partner finanziario fondamentale per ogni singola azienda, essendo in grado di confrontarsi con l’imprenditore e di individuare efficaci soluzioni per sostenerne la crescita, l’equilibrio economico finanziario, consolidamento e sviluppo di nuovi investimenti ed anche per prevenire possibili scenari di stress finanziari dell’impresa. Questi cambiamenti mettono in risalto l’importanza per le imprese di sviluppare una “nuova” cultura economico/finanziaria e di realizzare un opportuno assetto organizzativo.

In luogo delle precedenti metriche di valutazione “statiche”, i processi di assegnazione del merito creditizio da parte delle banche, sono orientate sempre più verso una prospettiva d’analisi “dinamica”, basata su nuovi drivers di valore, focalizzati su Flussi di Cassa, Posizione Finanziaria Netta, modelli di business, analisi di bilancio dettagliate (analisi dettagliata dei principali indici di bilancio di natura economica, finanziaria e patrimoniale sia sui dati di bilancio a consuntivo che prospettici), piani strategici, proiezioni economico-finanziarie, adeguamento ESG e molteplici altre informazioni finanziarie e gestionali, in precedenza non richieste nella fase di istruttoria propedeutica all’attribuzione del rating.

La differenza

La sostanziale differenza tra la prassi bancaria precedente e quella in fieri, imposta dalle normative, attiene all’impostazione metodologica per la definizione del giudizio di merito creditizio, non più ancorato alle sole fonti informative, bensì incentrato sui fattori di rischio.

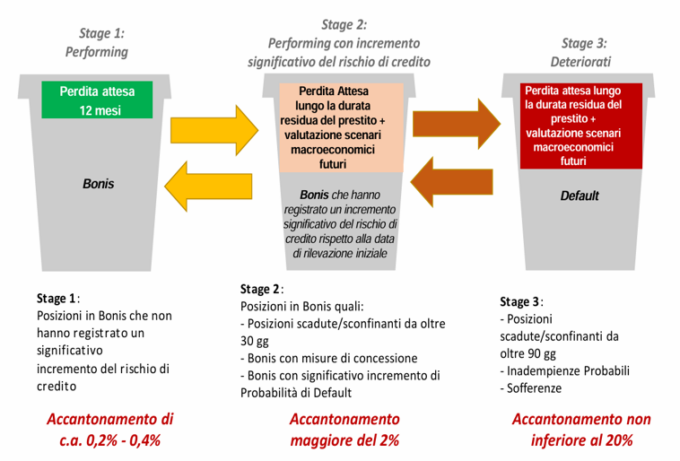

Con le Linee Guida LOM l’EBA ha rivolto alle istituzioni bancarie e finanziarie, nell’ambito dell’analisi del rischio di credito del cliente, l’invito di “valutare la capacità attuale e futura del cliente” (approccio forward looking), con l’obiettivo finale di “promuovere un approccio proattivo al monitoraggio della qualità creditizia, individuando per tempo il credito in via di deterioramento”.

Quanto previsto dalle Linee Guida EBA LOM ha impatti trasversali molto importanti per gli istituti finanziari che hanno dovuto modificare non solo il proprio modus operandi, ma anche la propria “cultura del credito“.

Il commento del Dottore Silviano Di Pinto

Il Dottore Silviano di Pinto, esperto in “Analisi di Bilancio, Pianificazione Finanziaria e strumenti di garanzia per le imprese”, si è espresso sull’argomento.

Quali sono stati i principali cambiamenti “macro” di carattere sistemico e procedurale?

- “Rinnovata Percezione” della cultura e gestione del rischio di credito in azienda e della sua costante “misurazione”;

- Le fasi del processo del credito e la cultura del rischio hanno impattato profondamente nella fase di istruttoria, nella valutazione del merito creditizio delle imprese, nella fase di decisione e delibera dei finanziamenti e/o affidamenti e nella fase del successivo monitoraggio del credito concesso alle imprese.

Proprio nell’ambito del monitoraggio delle posizioni creditizie il principale punto di attenzione è l’importanza attribuita dal Regolatore alla gestione dei modelli di intercettamento dei primi segnali di deterioramento del credito concesso alle imprese (c.d. modelli di early warning). In questo nuovo contesto assume particolare importanza il monitoraggio del credito e quindi tutte le fasi post erogazione del credito, dagli early warning indicators fino al processo di follow-up degli indicatori di preallerta attivati e la revisione del merito creditizio delle imprese. Gli indicatori di preallerta dovrebbero condurre a una maggiore frequenza del processo di revisione e ad una più intensa raccolta di informazioni da parte delle banche presso il cliente.

Perché questa nuova regolamentazione dovrebbe interessare alle imprese?

Semplice, con le nuove linee guida EBA cambia radicalmente l’approccio alla valutazione del merito creditizio così come i criteri per la concessione del credito, e tali modifiche avranno una inevitabile influenza sulle imprese che pertanto dovranno adeguarsi per continuare ad avere accesso al credito. Ma non solo, gli effetti combinati delle Linee guida EBA e degli obblighi introdotti dal Codice della crisi d’impresa comportano, soprattutto per le PMI, un cambio di paradigma nel rapporto Banca-Impresa.

Cosa può fare la PMI per adeguarsi alle nuove regole?

Sul piano operativo, le azioni minime che potrebbero essere messe in campo immediatamente dalle PMI sono:

Miglioramento del rating andamentale:

– redazione del budget di tesoreria;

– analisi costante dell’utilizzo delle linee di credito;

– analisi mensile della Centrale Rischi;

– analisi trend mensile di PFN;

Miglioramento del rating quantitativo:

– analisi delle marginalità operative;

– analisi costante dei principali indici di natura patrimoniale, finanziaria ed economica;

– redazione del Piano Industriale (Business Plan) almeno quinquennale;

– revisione periodica del Piano Industriale.

Le nuove regole in materia di rating impongono alle PMI (e ai loro consulenti) un vero e proprio cambio di mentalità per adeguarsi al nuovo corso in cui, l’attenzione verso la gestione del rischio sarà sempre più accentuata e presidiata da parte degli operatori di mercato. Non ci saranno più situazioni ibride e compromessi intermedi. Le imprese virtuose e affidabili vincono, le altre perdono.