Le “Linee Guida sulla Concessione e il Monitoraggio del Credito” (LOM) dell’European Banking Authority (EBA) stabiliscono standard per le politiche e le procedure relative alla concessione e al monitoraggio dei prestiti da parte delle istituzioni finanziarie. Queste linee guida mirano a rafforzare la stabilità finanziaria e la gestione del rischio nell’Unione Europea, affrontando le carenze emerse durante la crisi finanziaria. Le soglie metriche, in questo contesto, si riferiscono a criteri quantitativi e qualitativi che le banche devono utilizzare per valutare e monitorare il rischio di credito delle imprese, dalla fase di concessione fino alla gestione del portafoglio prestiti. La nuova forma di rapporto banca-impresa prospettata dalle Linee Guida EBA-GL Lom (Guidelines on loan origination and monitoring) relative alla concessione e al monitoraggio dei prestiti, nonché la nuova filosofia alla base del Codice della crisi e dell’insolvenza, pongono al centro dell’attenzione la necessità dell’elaborazione di un’adeguata informativa economico-finanziaria, qualitativa e quantitativa, da parte dell’impresa.

Entrate in vigore dal 30/06/2022, queste linee guida forniscono agli istituti bancari orientamenti e raccomandazioni nonché best practice in materia di erogazione e monitoraggio dell’attività creditizia, mirando a garantire che gli istituti dispongano di standard solidi e prudenti per l’assunzione, la gestione e il monitoraggio del rischio di credito e che i prestiti di nuova concessione abbiano un’elevata qualità creditizia. Questi orientamenti cui le banche devono conformarsi, infatti, introducono alcuni requisiti in materia di valutazione del merito creditizio anche con riferimento alla disciplina prevista dagli articoli 18 e 20, Direttiva 2014/17/UE, ed all’articolo 8, Direttiva 2008/48/UE. Gli orientamenti dell’E.B.A. hanno avuto l’effetto di rendere più rigoroso e prudente l’approccio alla valutazione del merito creditizio da parte delle banche e degli intermediari finanziari e conseguentemente anche nella concessione del credito. Ciò implica un inevitabile impatto sulle imprese in termini di pianificazione e programmazione di medio- lungo periodo alla luce del rapporto banca-impresa prospettato dall’E.B.A. In questo contento il c.d. “set di indicatori” intende fornire spunti operativi sugli aspetti minimi sui quali concentrarsi al fine di ampliare gradualmente l’informativa dell’impresa. È necessario verificare l’andamento di alcuni degli “eventi trigger” solitamente monitorati dagli istituti di credito in relazione all’andamento delle controparti al fine di rilevare una possibile perdita di equilibrio economico, finanziario e patrimoniale.

Le soglie metriche LOM (Loan Origination and Monitoring) sono indicatori quantitativi c.d. “di allerta precoce” utilizzati per valutare la salute finanziaria di un’azienda, in particolare nel contesto della concessione e del monitoraggio del credito. Queste metriche, definite nell’Annex III della LOM, aiutano le banche e le istituzioni finanziarie a determinare la capacità di rimborso di un debitore e a monitorare la sua performance nel tempo. Il lavoro di analisi che è alla base dei modelli di rating ha lo scopo di documentare la parametrizzazione delle soglie di early warning, di rischio e di eccellenza ed è necessario per l’impresa monitorare costantemente il “posizionamento e la bontà” del singolo indice di bilancio in “area di eccellenza”, “area accettabile” o in “area di rischio o debolezza” e documentare adeguatamente quegli indici che di fatto segnalano un possibile deterioramento della situazione finanziaria, economico e patrimoniale aziendale.

In questo contesto quindi l’analisi degli indici di bilancio diviene uno strumento fondamentale per valutare lo stato di salute di un’azienda e prendere decisioni strategiche per garantirne la sopravvivenza e il successo nel lungo termine.

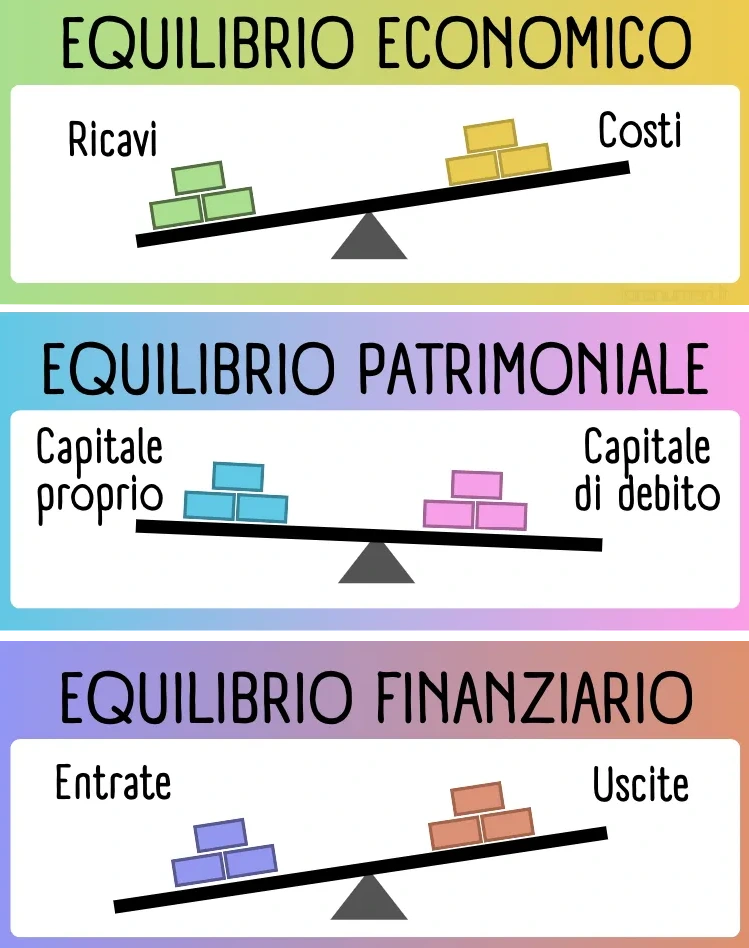

L’analisi è utile per determinare lo “stato di salute” dell’impresa e il suo posizionamento rispetto a 3 equilibri:

– economico: la capacità dell’impresa di produrre reddito, per un tempo sufficientemente ampio, in grado di remunerare tutti i fattori della produzione;

– patrimoniale: l’equilibrio fra attività e passività;

– finanziario: la capacità di un’impresa di rispondere in modo tempestivo agli impegni assunti.

Inoltre, può servire anche per individuare eventuali aspetti che possono essere oggetto di modifica e miglioramento e può essere effettuata sia su dati e informazioni passate, sia su dati e informazioni prospettiche. Quindi, può essere utile non solo per comprendere il posizionamento storico, ma può essere di supporto, con tutte le dovute cautele del caso, a comprendere la prevedibile evoluzione della gestione e dei suoi risultati attesi.