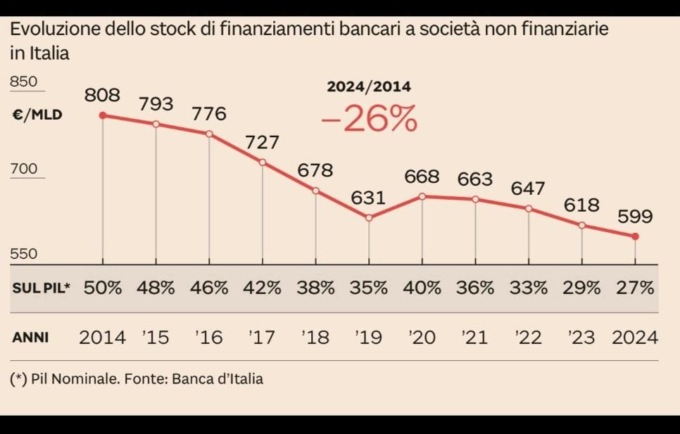

La situazione per le imprese rimane complessa. Negli ultimi tre anni, lo stock dei prestiti al settore produttivo ha subito un calo drastico, passando da 663,1 miliardi del 2021 a 598,9 miliardi del 2024, con una perdita di 64,2 miliardi (-9,7%). Il crollo è particolarmente acuto nei finanziamenti di lungo periodo, scesi del 17,9% da 357,6 miliardi a 293,4 miliardi. Questa dinamica è attribuibile in larga misura all’inasprimento delle condizioni di finanziamento determinato dal ciclo restrittivo della BCE a partire da luglio 2022.

Nel 2024, rispetto al 2023, lo stock di finanziamenti si è ridotto ancora di quasi 20 mld di euro per finire, secondo le rilevazioni Bankit, sotto quota 600 mld. Il fenomeno delineato a lungo andare può configurare un ostacolo serio alla competitività e alla crescita delle PMI che necessitano di un fabbisogno attorno ai 50 mld/anno a sostegno dei propri piani industriali.

Il rapporto dello stock dei finanziamenti bancari alle imprese sul PIL nominale è sceso dal 50% del 2014 al 27% del 2024 con una diminuzione % di 9 punti percentuali dal 2021 al 2024.

Perché il Fondo di Garanzia è essenziale per le PMI? (Ed è importante dargli continuità?)

Con nuove regole e politiche di gestione del rischio, il Fondo di Garanzia PMI riduce i costi per le banche e facilita l’accesso al credito.

Negli ultimi anni la situazione economica e la regolazione sempre più stringente per le banche stanno rendendo l’accesso al credito per le Pmi sempre più difficile. Non è tanto la sostenibilità del business dell’impresa a non renderla finanziabile; sono piuttosto i crescenti costi necessari per allinearsi a nuove regole, adempimenti, disclosure dei dati, a complicare la vita dell’imprenditore, da una parte. Dall’altra le banche sono state costrette ad aumentare gli accantonamenti patrimoniali per fare fronte a vari rischi. Le garanzie pubbliche hanno il vantaggio di ridurre l’entità del capitale da accantonare a fronte di un nuovo finanziamento; dall’altra rendono meno costoso per una piccola impresa l’accesso al credito, la quale in questo modo può avere risorse da destinare ai costi per allinearsi a tutti gli adempimenti di compliance.

Questo quadro aiuta a capire perché l’incidenza delle garanzie pubbliche sull’ammontare complessivo dei prestiti del mondo bancario sia passata dal 6% del 2019 al oltre il 30% nella fase emergenziale e si sia stabilizzata oggi a una soglia attorno al 28 per cento circa. Questa percentuale, però, sale in modo importante se si esclude la fascia delle imprese più grandi: per la platea delle imprese piccole l’incidenza delle garanzie sui prestiti totali erogati dalle banche sale al 60 per cento.

A fine settembre 2024 i finanziamenti garantiti in essere (quindi lo stock complessivo) erano pari a 175 miliardi, (in diminuzione di 7 miliardi rispetto al dato di fine giugno 2024) per un ammontare garantito di circa 139 miliardi, a conferma della sostenibilità del fondo e del suo ruolo essenziale nel supporto alle PMI italiane.

Dall’analisi di questi numeri è di tutta evidenza l’importanza strategica del Fondo di Garanzia per le PMI soprattutto per le imprese di piccole e media dimensione.

Certo, c’è un utilizzo di finanza pubblica, ma molto inferiore di quella che sarebbe necessaria se il sistema saltasse o l’economia finisse in recessione perché le aziende non hanno credito. A partire dal 2024, il Fondo di Garanzia è stato modificato per adattarsi alle esigenze del mercato. Le coperture per i prestiti di liquidità sono state ridotte e le aziende con basso rating di rischio hanno un accesso limitato alle agevolazioni.

Il problema de “il plafond De Minimis a disposizione delle imprese”

In questo preciso momento storico, in relazione al tema delle agevolazioni (accesso al credito e Fondo di Garanzia per le PMI in primis), uno dei principali “problemi” è , soprattutto per le imprese di Piccola e Media Dimensione, il “de minimis“.

Plafond complessivo a livello di impresa unica troppo esiguo per le esigenze aziendali, metodo di calcolo premi esenti per rilevare assorbimento che è “prociclico” e non aiuta le imprese che ne hanno maggiormente bisogno, etc…etc…etc…

Ricordo che il problema dell’applicazione del regime de minimis a livello di impresa unica, in particolare per la determinazione del massimale degli aiuti ricevibili, è legato alla definizione di “impresa unica” secondo il diritto comunitario. Questa definizione non è semplice, in quanto può coinvolgere più entità giuridiche legate tra loro.

Definizione di “Impresa Unica”

Il regolamento comunitario definisce l’impresa unica come un insieme di imprese che, pur essendo legalmente indipendenti, sono controllate o sono in grado di esercitare un’influenza significativa su altre imprese. Questo controllo può essere diretto o indiretto, basato sulla partecipazione azionaria, su accordi di controllo o su altri legami funzionali e economici.

Il rapporto tra l’importo finanziato e garantito dal Fondo di Garanzia

Rispetto al totale dei finanziamenti accolti nel primo trimestre 2025 (11,2 mld), il 91,3% (10,3 mld) è stato garantito sul regime De Minimis con un finanziato medio pari a 176,6 mila, l’8,7% (0,9 mld) a valere sul regime di esenzione con un finanziato medio pari a 424,7 mila

Iniziamo dalle piccole cose!