Il regime forfettario, altrimenti (impropriamente) definito flat tax, è la misura inserita nella manovra di bilancio del Governo Meloni che va a rafforzare un regime fiscale già presente nel nostro Paese, ossia quello per le partite Iva.

La riforma fiscale porterebbe dagli attuali 65mila a 85mila euro le attuali cinque aliquote Irpef e i cinque scaglioni di reddito, introducendo così un’aliquota unica al 15% per persone fisiche e società.

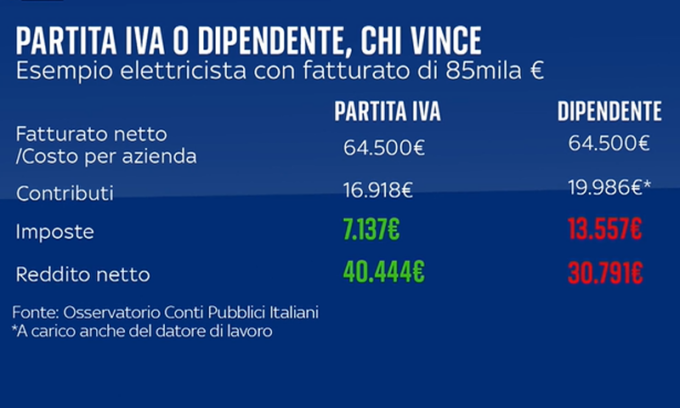

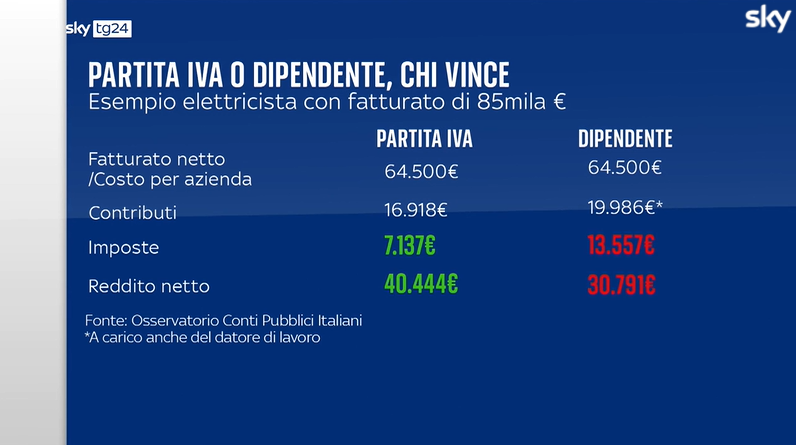

L’Osservatorio Conti Pubblici Italiani, sulla base di questo nuovo provvedimento, prendendo in considerazione la figura professionale di un elettricista, ha realizzato una simulazione dei risparmi sulle tasse confrontando una partita Iva e un lavoratore dipendente. Questo è lo scenario emerso.

Aliquota al 15%, chi paga più tasse tra dipendenti e partite Iva

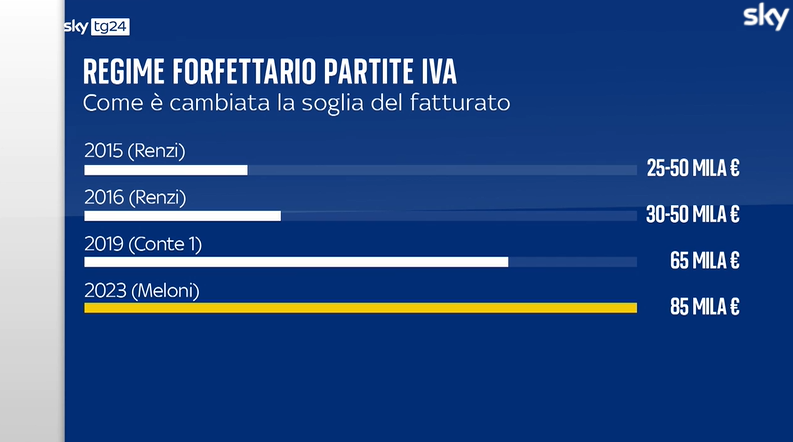

Innanzitutto una panoramica su come è cambiata l’aliquota al 15% che è applicata per i lavoratori autonomi. A partire dal 2015 si fermava a 25mila euro (50mila per alcune categorie), andando poi è progressivamente a salire fino ad 85mila euro l’anno prossimo.

Per autonomi e partite Iva la tassa piatta prevista dal governo Meloni è estesa ai redditi fino a 85mila euro. La flat tax incrementale è al 15% con una franchigia del 5% e un tetto massimo di 40mila euro.

Ma chi può avvantaggiarsi di questa aliquota fiscale al 15%, al posto invece degli scaglioni Inps che possono arrivare al 43%? Qui di seguito la simulazione effettuata dall’Osservatorio che prende come esempio la figura professionale di un elettricista, che può essere a partita Iva o dipendente, con un fatturato annuo ipotizzato a 75mila euro e beneficiario di un risparmio fiscale.

- Il fatturato netto rispetto ai costi arriva a 64.500 euro per le partite Iva. Bisogna però togliere i contributi previdenziali che si aggirano intorno ai 17mila euro e le imposte di circa 7mila euro, ottenendo così un reddito netto di 40.444 euro.

- Per un lavoratore dipendente, con lo stesso fatturato netto rispetto ai costi aziendali, tolti i contributi di circa 20mila euro (a carico anche del datore di lavoro) e le imposte di circa 13,5mila euro, si arriva ad un reddito netto di 30.791 euro.

La differenza è quindi di 10mila euro sostanzialmente per gli stessi valori con l’aliquota al 15%.

L’elettricista a partita Iva, a risparmio fiscale, avrà un beneficio di 6.440 euro rispetto al lavoratore dipendente. Quest’ultimo, tuttavia, ha però delle garanzie in più rispetto ad una partita Iva:

- può detrarre o dedurre elementi e costi nel 730 (cosa non possibile nel regime forfettario),

- ha il TFR versato dal datore di lavoro che paga anche una parte dei contributi,

- ha garanzie di maternità, malattia e le ferie che vengono pagati appunto dagli stessi contributi.

Nonostante ciò, l’aliquota al 15% rappresenta comunque un vantaggio significativo che le partite Iva potranno sfruttare.

Le preoccupazioni sulla flat tax

C’è però una preoccupazione che gli economisti tengono a sottolineare: il meccanismo di questa soglia, nell’esempio ferma a 65mila euro perché relativa al 2019 secondo dati del Ministero dell’Economia, mostra una gobba in giallo. Questo accade perché tante imprese e partite Iva vogliono evitare di sforare la soglia stabilita, poiché, qualora succedesse, si andrebbe direttamente nell’Irpef che può arrivare al 43%.

In questo caso si possono creare dei meccanismi che, secondo gli economisti, sono di elusione e riduzione del fatturato. A dicembre si smette di lavorare perché altrimenti si pagano molte tasse.

L’Osservatorio Conti Pubblici Italiani poi osserva che la flat tax pensata dal Governo Meloni potrebbe generare due pericoli:

- Il primo è dato dall’espansione del forfettario che può “incentivare l’impresa a puntare su semplici collaborazioni con i lavoratori autonomi” piuttosto che su un rapporto di lavoro dipendente. Il rischio che si corre è quello di dare un’ulteriore spinta “al fenomeno delle finte partite Iva”. Un regime forfettario diffuso, che quindi copre una fascia così ampia di lavoratori autonomi, secondo la valutazione dell’Osservatorio, “incoraggerà una società di professionisti a scindersi per usufruire dei benefici fiscali garantiti dal forfettario“.

- Il secondo è quello di “una crisi totale del modello virtuoso dell’impresa“. E almeno formalmente, “perderebbe quota il soggetto in grado di sfruttare economie di scala e di scopo che sono precluse ai lavoratori quando agiscono singolarmente“.

In ultima istanza, l’Osservatorio evidenzia un effetto distorsivo della riforma fiscale: il regime forfettario assegna evidenti vantaggi degli autonomi rispetto ai loro colleghi che lavorano in azienda.

“Un elettricista forfettario pagherebbe oltre 6.500 euro di imposte in meno rispetto a un elettricista assunto da un’impresa, con un reddito maggiore di quasi 10 mila euro (al netto di tutte le imposte e i contributi”.

Certamente il lavoratore autonomo non gode dei tanti paracadute che proteggono chi in azienda, “eppure, pur valutando i maggiori rischi che corre, la flat tax sembra davvero assegnare un vantaggio eccessivo al lavoratore autonomo, sollevando problemi seri di equità di trattamento“.

Non perderti tutte le altre news nella nostra sezione info utili