Nei prossimi mesi l’accesso al credito per le imprese, ed in particolar modo verso il cluster delle Piccole e Medie, sarà fortemente influenzato da una serie di novità normative di natura civilistica, bancaria e di carattere agevolativo (alcune già entrate in vigore ed altre di prossima applicazione operativa) che mirano a rafforzare la stabilità finanziaria, proporre un “approccio culturale e mentale” imprenditoriale basato su nuove logiche, migliorare la qualità del credito e ridurre la dipendenza dalle garanzie pubbliche.

Ecco i principali “recenti e prossimi / imminenti” cambiamenti normativi:

– di natura civilistica: Adeguati Assetti Aziendali articolo 2086 Codice civile;

– di natura bancaria: CRR III, Basilea IV, Linee Guida Eba Concessione e Monitoraggio Credito;

– di natura agevolativa: il Fondo di Garanzia per le PMI di cui alla L.662/96 e gli strumenti di garanzia SACE, che rappresentano i principali strumenti agevolativi per accesso al credito “ordinario”, saranno aggiornati con nuove regole, si annunciano previsioni normative e regolamentari restrittive, che mirano a rendere il sistema più selettivo, sostenibile e orientato “quasi esclusivamente” agli investimenti, ad essere “particolarmente critico e severo” aggiungo anche “solo alcune tipologie di investimento”. I principali cambiamenti che saranno introdotti nei “futuri regolamenti e disposizioni operative”, in assenza di cambiamenti su alcune specifiche normative a livello europeo, mirano a raggiungere obiettivi strategici e di tutela in diversi ambiti.

Ecco una panoramica degli obiettivi principali:

– Favorire alcune tipologie di investimenti produttivi e sostenibili;

– Ridurre la dipendenza dalle garanzie pubbliche per operazioni di liquidità soprattutto per le imprese di Piccola e Media Dimensione;

– Rafforzare la selettività e la qualità del credito;

Il Fondo di Garanzia per le PMI (istituito con la Legge 662/1996) e la Garanzia SACE rappresentano oggi i principali strumenti di garanzia pubblica per facilitare l’accesso al credito delle piccole e medie imprese italiane. Hanno un impatto “forte e determinante” sulle banche e sul rapporto Banca/Impresa in quanto le garanzie pubbliche rilasciate dal Fondo di Garanzia per le PMI e SACE sono considerate a ponderazione zero, cioè non richiedono accantonamenti di capitale aggiuntivo da parte delle banche, incentivando così l’erogazione del credito.

Il tessuto imprenditoriale italiano nel 2025 conferma la sua natura prevalentemente composta da piccole e medie imprese. Secondo le mie analisi basate sui dati ISTAT, le PMI rappresentano il 99,03% del totale delle imprese attive (circa 4,9 milioni su poco più di 5 milioni). Nel dettaglio, l’Italia conta circa 5.083.500 imprese attive, di cui la stragrande maggioranza rientra nella definizione di PMI, costituendo l’ossatura portante dell’economia nazionale. La vera forza delle PMI emerge anche dai numeri occupazionali: le piccole e medie imprese impiegano complessivamente circa 5,4 milioni di addetti, corrispondente a circa tre quarti degli occupati del settore privato (75-76%).

In questo contesto economico e di accesso al credito “complesso” anche per evidenti carenze “culturali” delle imprese ad i cambiamenti sia di natura civilistica che bancaria che hanno ridisegnato profondamente il “modo” di fare impresa, gli strumenti di garanzia pubblica diventano quindi ancora più strategici per le PMI ed in particolar modo per le piccole e medie imprese, che sono quelle che maggiormente hanno bisogno del capitale bancario per il finanziamento dell’attivo.

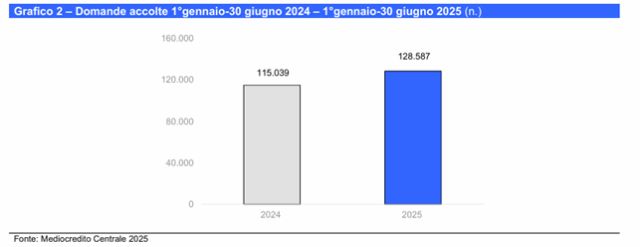

A tal riguardo ricordo che nel primo semestre 2025 le domande accolte al Fondo sono state 128.587 a fronte delle 115.039 operazioni accolte nel 2024, con una crescita del 11,8% rispetto allo stesso periodo dell’anno precedente.

I finanziamenti accolti nel primo semestre 2025 risultano, pari a 23,7 mld e segnano una crescita del 15,1% sull’anno precedente (20,6 mld nel 2024) mentre l’importo garantito è pari a 16,6 mld, con una crescita del 16,4% sul 2024 (14,2 mld nel 2024) anche in presenza della rimodulazione al ribasso, a decorrere dal 1° gennaio 2025, della percentuale garantita, pari al 50%, per esigenze di liquidità (nel 2024 pari al 60% per imprese in fascia di rating 3 e 4 e pari al 55% per imprese in fascia di rating 1 e 2). Nel 2025 si registra un importo del finanziamento medio, pari a 184,7 mila, +2,9% sul 2024 (179,4 mila).

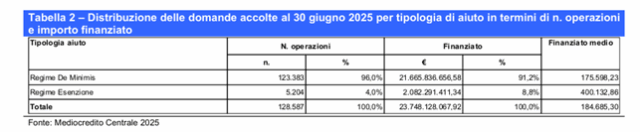

Rispetto al totale dei finanziamenti accolti nel 2025 (23,7 mld), il 96,0% (21,7 mld) è stato garantito sul regime De Minimis con un finanziato medio pari a 175,6 mila, il 4,0% (2,0 mld) a valere sul regime di Esenzione con un finanziato medio pari a 400,1 mila.

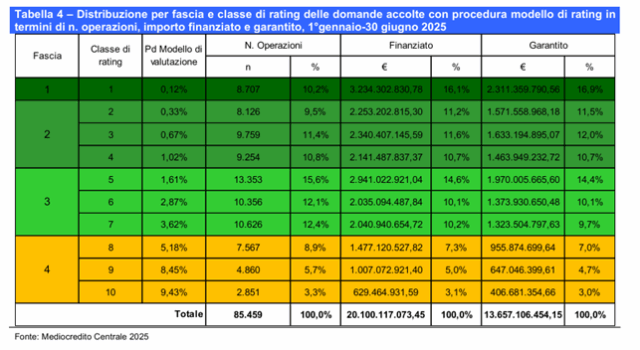

La distribuzione per fascia e classe di merito delle domande e dell’importo garantito sulla base del modello di rating evidenzia che la fascia 3 (classi di merito da 5 a 7) presenta la maggiore concentrazione con 34.335 operazioni, pari al 40,2% del totale e un importo finanziato e garantito, rispettivamente pari a 7,0 mld (34,9% del totale) e 4,7 mld (34,2% del totale). In termini di finanziato medio, il valore più elevato si riscontra per le operazioni rientranti nella fascia 1, per un importo medio pari a 371,5 mila, e nella fascia 2 per un importo medio, pari a 248,2 mila.

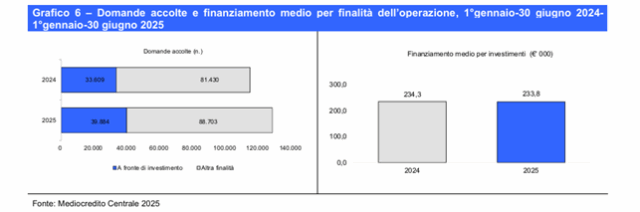

Le operazioni a fronte di investimento risultano 39.884 domande accolte pari al 31% del totale mentre le operazioni per esigenza di liquidità risultano 88.703 pari al 69% del totale.

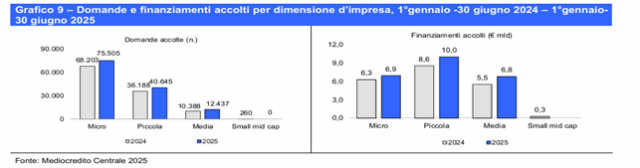

La gran parte delle operazioni accolte riguarda le imprese di dimensione micro con 75.505 domande (58,7% del totale, 59,3% nel 2024), cui seguono quelle piccole con 40.645 domande (31,6% del totale, 31,5% nel 2024) e le medie con 12.437 domande (9,7% del totale, 9,0% nel 2024). Rispetto al 2024, le medie segnano una crescita della quota di riferimento (+0,6 p.p.) seguita dalle piccole (+0,2 p.p.) a fronte di una contrazione delle micro (-0,6 p.p.). In termini di finanziato, rispetto al 2024, le medie registrano la crescita più elevata +22,8% (finanziato medio pari a 545,6 mila da 531,8 mila nel 2024) cui seguono le piccole e le micro imprese con una crescita rispettivamente del 16,9% (finanziato medio pari a 246,5 mila da 236,7 mila nel 2024) e del 10,6% (finanziato medio pari a 92,0 mila in linea con il 2024 nel 2024). Finanziamenti accolti per dimensione di impresa (€ mld):

Micro: 6,9 mld di euro pari al 29% del totale

Piccole: 10,0 mld di euro pari al 42% del totale

Medie: 6,8 mld di euro pari al 29% del totale

Il cluster delle Piccole e Medie Imprese, che saranno quelle maggiormente penalizzate dai cambiamenti normativi sul tema delle garanzie pubbliche, attualmente assorbe circa il 71% dei finanziamenti accolti dal Fondo di Garanzia per le PMI.

Le PMI italiane si troveranno quindi a un bivio cruciale, dove convergono tutte le dinamiche analizzate nelle sezioni precedenti?

Il quadro demografico presenta segnali preoccupanti: i fallimenti sono stimati a 9.800 unità (+6,5% vs 2024) mentre le liquidazioni giudiziali del primo trimestre 2025 raggiungono 2.341 casi (+11,3% annuo). La percentuale di PMI a rischio chiusura è stimata all’8,5%, con i settori costruzioni, industria e commercio più esposti alle procedure concorsuali.

A questi segnali demografici negativi si aggiungono altre criticità strutturali che creano un effetto domino. La difficoltà nel reperimento di personale qualificato emerge come problematica trasversale, aggravata da due fattori sistemici: l’Italia ha uno dei tassi di laurea più bassi d’Europa e continua a perdere talenti attraverso la fuga di cervelli verso paesi con migliori opportunità di carriera e retribuzione. Il 59% delle imprese lamenta carenza di competenze specialistiche, un dato che riflette sia la scarsa scolarizzazione universitaria del paese sia, appunto, l’emigrazione dei laureati più qualificati.

I costi energetici e l’inflazione continuano a pesare sui margini operativi, riducendo quella liquidità che abbiamo visto essere cruciale per l’accesso al credito, mentre la domanda interna debole limita le opportunità di crescita e spinge verso mercati esteri più rischiosi.

Il vero discrimine a questo punto a mio avviso sarà culturale e mentale. Il futuro può diventare un “annus mirabilis” e la differenza la farà l’approccio mentale con cui imprenditori, manager e politica guarderanno al futuro. La sfida inizia dalla mentalità: servono imprenditori disposti a investire in formazione, digitalizzazione e consulenza specializzata, capisci di uscire dalla logica del “si è sempre fatto così” e, spesso, dalle dinamiche familiari all’interno delle imprese, oltre ad una classe politica capace di semplificare l’accesso agli strumenti esistenti piuttosto che crearne di nuovi. Il cambiamento culturale deve essere, a parere di chi scrive, bidirezionale: dalle PMI verso una gestione più manageriale e strategica, dalla politica verso un supporto più efficace e meno burocratico.

Quale sarà allora in questo nuovo scenario l’Approccio delle Banche verso il Credito Tradizionale?

Anche nel credito tradizionale (prestiti ed affidamenti bancari), la restrizione o in moltissimi casi l’assenza di garanzie pubbliche soprattutto per il cluster delle Piccole e Medie Imprese e per le Operazioni di Liquidità con la formula non rateale (scoperto di c/c, anticipo fatture, riba, etc..) e per le Operazioni di Liquidità con la formula rateale (acquisto scorte e pagamento fornitori, consolidamento, rinegoziazione, ripristino di liquidità su investimenti effettuati, etc..) non implica l’automatica esclusione, ma richiede che la banca ponga maggiore enfasi sulla valutazione del merito creditizio e su altre forme di garanzia:

· Analisi di Bilancio Approfondita: La banca effettua una due diligence più stringente sui fondamentali economico-finanziari e patrimoniali dell’impresa sia a consuntivo che sui dati previsionali (redditività, posizione finanziaria netta, flussi di cassa, Ebitda, DSCR, etc….).

· Valutazione del Progetto: La sostenibilità e la validità del piano industriale o del progetto finanziato diventano l’elemento centrale del giudizio creditizio.

· Garanzie Reali: Vengono richieste garanzie dirette sull’attivo aziendale o patrimoniale dell’imprenditore (ipoteche, pegni su beni strumentali o crediti).

Quali saranno le Strategie Interne per la PMI

Per ottenere credito senza garanzie pubbliche, l’impresa deve lavorare sulla propria “finanziabilità”:

- Trasparenza e Documentazione: Mantenere bilanci chiari, trasparenti e dimostrare una gestione finanziaria solida. La rapidità nel fornire la documentazione richiesta è cruciale. Attenzione costante al “Rating Aziendale” e continuo monitoraggio.

- Assetti organizzativi adeguati: L’art. 2086 del Codice Civile impone alle imprese di dotarsi di assetti amministrativi e contabili adeguati. Questo è diventato un prerequisito per ottenere credito: serve una governance solida e documentata.

- Logica “Forward Looking”: business plan, flussi di cassa previsionali, proiezioni economico/finanziarie ed analisi degli scostamenti rispetto ai dati a consuntivo. Le imprese devono dimostrare capacità di rimborso futura, non solo storica.

- Reputazione Creditizia: Mantenere un’ottima posizione nella Centrale Rischi (CRIF, Banca d’Italia), onorando puntualmente i debiti rateali ed avendo la giusta “attenzione” nel rapporto accordato su utilizzato per le linee non rateali.

- Patrimonializzazione: Aumentare il capitale proprio, riducendo la dipendenza eccessiva dal debito e migliorando l’indice di solidità patrimoniale.

- Rating di Sostenibilità (ESG) : Dimostrare attenzione ai fattori Ambientali, Sociali e di Governance (ESG) può migliorare la percezione del rischio da parte degli istituti di credito e favorire l’accesso a linee di finanziamento agevolate private (finanza sostenibile).

- Risk assessment assicurativo e Rating Assicurativo necessario ad identificare, analizzare e valutare rischi per determinare la probabilità e l’entità di un potenziale danno, al fine di stabilire la copertura assicurativa e il premio più appropriati.

In conclusione, la tendenza è verso una maggiore consapevolezza da parte delle PMI, e delle Piccole e Medie in primis, che il merito creditizio è la vera garanzia, al di là del supporto statale.

Importanti e strategici a mio avviso saranno le sfide ed i cambiamenti culturali ed operativi sia per le imprese che per gli istituti di credito.

Le tematiche affrontate nel documento (tengo a precisare in modo “sintetico” e non “analitico”) evidenziano come il cambiamento culturale è profondo e strategico anche per le Imprese e soprattutto per il cluster delle Piccole e Medie: L’imprenditore deve passare da una logica reattiva a una logica proattiva, con valutazioni costanti sull’andamento aziendale ed attenzione continua all’analisi e spiegazione dei propri “numeri sia di natura economica, finanziaria e patrimoniale, sia a consuntivo che previsionale”.

Il supporto di professionisti competenti, qualificati e specializzati alle imprese italiane è oggi più cruciale che mai, alla luce di tutti i cambiamenti che stanno investendo il tessuto produttivo.