Le normative sulle agevolazioni aziendali spesso prevedono contributi proporzionali alla dimensione dell’azienda richiedente. Ma cosa significa realmente “dimensione aziendale” e perché è così importante comprenderne i criteri corretti ed è “pericoloso”, per alcune tipologie di imprese, affidarsi ad “approcci standardizzati” per la rilevazione della dimensione?

Dimensione Aziendale e pericolo approcci “Standardizzati”

La dimensione di un’azienda è determinata da specifici parametri stabiliti dalla Commissione Europea e adottati dagli stati membri. È fondamentale essere onesti e precisi nella dichiarazione delle dimensioni aziendali in una domanda di agevolazione. Dichiarare di essere di dimensioni minori di quanto effettivamente si è potrebbe portare a ottenere indebitamente maggiori agevolazioni, con tutte le conseguenze legali e penali che ciò comporta.

Ecco perché è cruciale avere una comprensione chiara dei criteri di calcolo corretti per la dimensione di un’impresa. Solo così l’impresa potrà presentare domande di agevolazione in modo corretto ed etico, evitando qualsiasi rischio di sanzioni.

La corretta rilevazione della dimensione aziendale si basa su tre parametri principali: il numero di dipendenti, espresso in Unità Lavorative Annue (ULA), e il fatturato o il totale di bilancio. Si distinguono diverse categorie: microimpresa, piccola impresa, media impresa e grande impresa.

1. Unità Lavorative Annue (ULA):

2. Fatturato o Totale di Bilancio:

3. Definizioni delle categorie:

· Microimpresa: Fino a 10 dipendenti e fatturato o totale di bilancio fino a 2 milioni di euro.

· Piccola impresa: Fino a 50 dipendenti e fatturato o totale di bilancio fino a 10 milioni di euro.

· Media impresa: Fino a 250 dipendenti e fatturato o totale di bilancio fino a 50 milioni di euro.

· Grande impresa: Più di 250 dipendenti o fatturato superiore a 50 milioni di euro e/o totale di bilancio superiore a 43 milioni di euro.

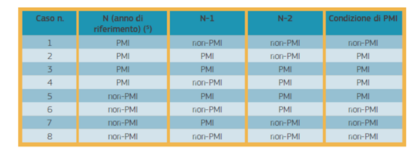

La classificazione delle PMI

I dati da prendere in considerazione sono quelli dell’ultimo bilancio chiuso ed approvato alla data di sottoscrizione della dichiarazione attestante la dimensione aziendale e/o la domanda di agevolazione. Per le imprese esonerate dalla tenuta della contabilità ordinaria e/o dalla redazione del bilancio le informazioni sono desunte, per quanto riguarda il fatturato, dall’ultima dichiarazione dei redditi presentata e, per quanto riguarda l’attivo patrimoniale, sulla base del prospetto delle attività e delle passività redatto con i criteri di cui al DPR 23 dicembre 1974 n. 689.

Ai sensi dell’art. 4, comma 2 della Raccomandazione, se un’impresa, alla data di chiusura dei conti, constata di aver superato, nell’uno o nell’altro senso e su base annua, le soglie degli effettivi o le soglie finanziarie essa perde o acquisisce la qualifica di PMI solo se questo superamento avviene per due esercizi consecutivi

Normativa di riferimento e documenti utili

– Raccomandazione della Commissione n. 2003/361/CE relativa alla definizione delle microimprese, piccole e medie imprese (riportata anche nell’Allegato I del Regolamento (UE) n. 651/2014)

– Decreto del Ministero delle Attività Produttive del 18 Aprile 2005 (pubblicato in G.U. n. 238 del 12 ottobre 2005)

– Pareri della Commissione per la determinazione della dimensione aziendale, istituita presso il Ministero dello Sviluppo Economico

– Guida alla definizione di PMI predisposta dalla Commissione Europea

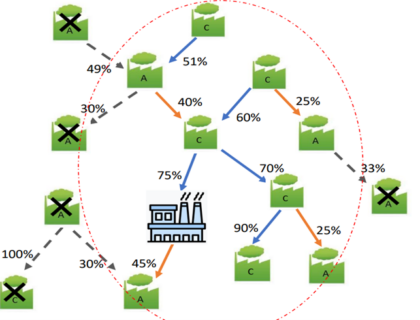

Attenzione però ai concetti di impresa autonoma, impresa associata, Impresa collegata, Perimetro Dimensionale e Perimetro di “Impresa Unica” nell’ambito delle agevolazioni. Di seguito riporto un breve, e non esaustivo, rapido esempio.

Ai fini del calcolo delle dimensioni aziendali devono essere considerate tutte le catene di relazioni di collegamento (a monte e a valle); Le relazioni di associazione (a monte e a valle) si considerano invece solo fino al primo livello (escludendo quindi il secondo). In altri termini, il calcolo si interrompe quando si incontra l’associata dell’associata.

A tal riguardo segnalo anche l’importanza del collegamento tra imprese tramite persone fisiche o gruppi di persone che agiscono di concerto è importante nella rilevazione della dimensione dell’impresa perché permette di individuare se due o più imprese, pur apparentemente indipendenti, sono effettivamente controllate dalla stessa persona o gruppo di persone. Questo è cruciale per definire se le imprese devono essere considerate come un’unica entità ai fini di alcune disposizioni normative, ad esempio per la determinazione della dimensione dell’impresa stessa e per la rilevazione degli aiuti.

La corretta rilevazione della dimensione aziendale è essenziale per:

· Accesso a finanziamenti e agevolazioni:

Molti finanziamenti e agevolazioni sono riservati alle PMI (Piccole e Medie Imprese), e la corretta classificazione permette di accedere a questi benefici.

· Obblighi contabili e fiscali:

Le imprese di diverse dimensioni sono soggette a diverse regole contabili e fiscali.

· Analisi di bilancio e performance:

La dimensione aziendale è un fattore importante per l’analisi del bilancio e la valutazione della performance aziendale.

Da quanto detto, risulta evidente che il calcolo della dimensione di impresa e la rilevazione del perimetro di “impresa unica” può essere agile in rari casi di semplice impresa autonoma ma diventa un terreno spinoso, davanti a configurazioni societarie più complesse facilmente ritrovabili in gruppi informali di imprese appartenenti alla stessa famiglia/soci, come è diffuso trovare nel panorama economico italiano.

Affidarsi ad un qualificato professionista è, quindi, opportuno oltre che utile, poiché dobbiamo ricordare che le domande di agevolazione sono sempre inoltrate nella forma di dichiarazione sostitutiva di atto notorio, con tutte le conseguenze civili e penali che questo strumento prevede nel caso di dichiarazioni mendaci, di formazione o uso di atti falsi.

L’approccio sartoriale per la corretta rilevazione della dimensione aziendale, e del perimetro di impresa unica, significa personalizzare la valutazione delle dimensioni dell’impresa (piccola, media, grande) tenendo conto delle sue specificità e della sua attività. Questo si traduce in un’analisi dettagliata dei dati aziendali, come fatturato, totale di bilancio e numero di dipendenti, considerando eventuali collegamenti con altre imprese, le attività svolte e l’analisi di “altra documentazione” aziendale per verificare in requisito dell’ influenza dominante.

L’approccio sartoriale richiede un’interpretazione analitica delle informazioni aziendali, tenendo conto della loro specificità e non limitandosi a una semplice valutazione numerica e di collegamenti delle varie banche dati camerali.

L’approccio standardizzato alla rilevazione della dimensione aziendale presenta molti, e pericolosi, limiti. In particolare, non considera le sfumature e la specificità di diverse realtà aziendali, rischiando di inquadrare in modo generico imprese con dinamiche e caratteristiche diverse.

In sintesi, l’approccio standardizzato alla rilevazione della dimensione aziendale presenta alcuni “pericolosi” limiti che possono essere ovviati adottando un approccio più flessibile e personalizzato, che tenga conto delle caratteristiche specifiche di ogni impresa e delle sue attività al fine di una valutazione più precisa e realistica della sua dimensione.

Il mio personale consiglio, tenuto conto dell’importanza di queste tematiche, è di diffidare da chi vi propone “report di analisi” finalizzati alla rilevazione della “Dimensione Aziendale” e del perimetro di “Impresa Unica” utilizzando approcci che non prevedono una consulenza sartoriale ed analitica della documentazione aziendale.