L’attesa proroga non c’è stata. E così dal 31 marzo 2025 tutte le imprese, di qualunque dimensione, dovranno dotarsi di polizze assicurative catastrofali. Con conseguenti esborsi non indifferenti.

Polizze catastrofali: chi deve farle

L’obbligo, di fatto, è praticamente per tutti. Dovranno adeguarsi le imprese con sede legale in Italia o con una stabile organizzazione nel Paese. Ma non parliamo soltanto di grandi e piccole-medie imprese, ma anche di bar, ristoranti, negozi e attività alberghiere. Le uniche categorie escluse dall’obbligo sono le imprese agricole (che non sono proprio citate) e quelle della pesca e dell’acquacoltura (per le quali il termine è stato posticipato al l 31 dicembre 2025).

Pochi ce l’hanno

In Italia le micro e piccole imprese rappresentano più del 90% delle oltre 4,5 milioni di aziende attive, ma sono le realtà imprenditoriali meno assicurate da questo tipo di eventi calamitosi. Secondo un’indagine commissionata da Facile.it, ad esempio, appena il 6,2% delle micro e piccole imprese intervistate ha dichiarato di avere già una polizza contro terremoti, inondazioni, alluvioni, esondazioni e franamenti, a cui si aggiunge un 4% che, invece, ha detto di essere coperto solo parzialmente.

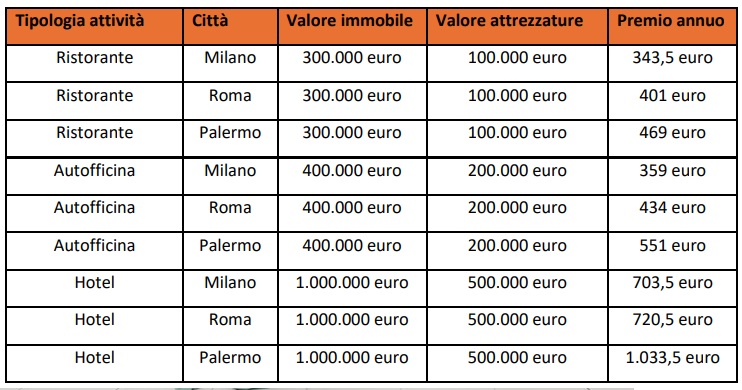

Quanto costa: le simulazioni

Facile.it ha elaborato anche alcune simulazioni prendendo in esame tre diverse attività commerciali (ristorante, autofficina e hotel) in altrettante città campione (Milano, Roma e Palermo) per provare a capire quanto possa costare il nuovo obbligo assicurativo a imprese di queste dimensioni.

Nel caso del ristorante è stato considerato un immobile da 300.000 euro contenente attrezzatura di valore pari a 100.000 euro. Il premio annuale per sottoscrivere un’assicurazione Cat Nat a Milano è pari a 343,50 euro, valore che diventa 401 euro a Roma e 469 euro a Palermo.

Per l’autofficina è stato invece considerato un fabbricato dal valore di 400.000 euro e 200.000 euro di attrezzatura. In questo caso, il costo della polizza se l’attività si trova a Milano è di 359 euro, diventa 434 euro se a Roma e arriva a 551 euro, invece, a Palermo.

Le quotazioni per l’hotel salgono, in virtù di valori assicurati più elevati: in questo caso un immobile dal valore di un milione di euro e attrezzatura per 500.000 euro. La struttura posizionata a Milano deve mettere a budget un costo annuale pari a 703,5 euro, a Roma 720,5 euro, mentre a Palermo 1.033,5 euro, secondo le simulazioni di Facile.it.

Le variabili da considerare

Molte sono le variabili da considerare, come spiega Andrea Ghizzoni, managing director assicurazioni di Facile.it:

“A incidere sul prezzo sono tante variabili. Tra cui la rischiosità del territorio dove sono ubicati gli immobili in cui hanno sede le aziende, la probabilità di eventi calamitosi in quella zona, la vulnerabilità dei beni assicurati, le caratteristiche costruttive dell’immobile, il tipo di attività svolta dall’impresa, la collocazione dell’immobile all’interno dell’edificio (distanza da terra in numero di piani) e il capitale assicurato”.

Perché l’assicurazione contro eventi catastrofali è utile per le imprese

L’introduzione dell’obbligo assicurativo non è solo una risposta normativa, ma anche una scelta strategica per proteggere la stabilità finanziaria e operativa delle imprese. Le aziende italiane devono affrontare un rischio crescente legato ai cambiamenti climatici e all’intensificarsi dei fenomeni naturali estremi.

Un’adeguata copertura assicurativa permette di:

- Garantire la continuità del business: le calamità naturali possono causare interruzioni delle attività aziendali, ma una polizza adeguata aiuta a ridurre i tempi di fermo.

- Evitare costi imprevisti e danni economici: l’assicurazione aiuta a coprire i costi derivanti dai danni materiali, evitando che l’impresa debba affrontare spese impreviste.

- Proteggere dipendenti e infrastrutture: la polizza garantisce anche la sicurezza delle persone e delle strutture aziendali.

- Aumentare la fiducia di investitori e clienti: avere una copertura contro eventi catastrofali trasmette un’immagine di azienda responsabile e preparata a gestire i rischi.